目前,锂电池原材料碳酸锂的价格已创近年新高,近期虽有回调,但电池级碳酸锂价格仍突破53万元/吨左右的高位。

企业纷纷寻找备选技术路线,钠离子电池则成为首选。

光大证券指出,在目前产业化进度下,两轮车、A00/A0乘用车和户储/UPS/5G基站市场钠电有望实现对磷酸电池和铅酸电池的快速替代,大型储能领域由于钠离子电池循环寿命较短,体积能量密度较低,短期无法对磷酸铁锂电池形成强有力的冲击。

2023年是钠离子电池量产的元年,而到2026年,整个产业链产值有望达到484亿元。

产业链初步形成

今年以来,国内初创企业及传统锂电企业都在持续加码布局钠电池产业链。

近日,蔚蓝锂芯发布公告称,全资子公司江苏天鹏电源有限公司近期与溧阳中科海钠科技有限责任公司签署了关于圆柱钠离子电池联合开发、量产、应用推广和迭代开发的《战略合作协议》,双方将发挥在电芯制造及材料研发、生产等各自领域的优势,推动钠离子电池量产及市场应用尽快落地。

蔚蓝锂芯表示,公司持续跟踪研究钠离子电池技术,并储备了相关技术。目前,天鹏电源第一工厂的26700产线已投产;第三工厂(淮安)二期已动工建设,将建设约9GWh的大圆柱产线,适用锂离子、钠离子等多种新能源电池产品,预计2024年初能够量产。

12月12日晚,顺灏股份发布公告称,公司拟与湖南久森新能源有限公司签署协议,双方将共同研究开发钠离子电池核心材料技术和电池封装工艺,并形成相关知识产权体系,实现钠离子电池产品生产和销售。根据公告,久森新能源目前已拥有钠离子电池生产样品线、年产100MWh中试线,部分钠离子电池产品已送样。

另外,普利特也发布公告称,拟通过控股子公司投资建设年产1.3GWh钠离子及锂离子电池数字化工厂项目,总投资2.18亿元,建设周期约为7个月。公司业务领域将由此从锂电领域进一步扩展到钠电领域,为未来钠离子电池市场需求放量进行前瞻性布局。

目前,国内布局钠电池领域的初创企业主要包括中科海钠、众钠能源、钠创能源等;传统锂电企业主要包括宁德时代、贝特瑞、杉杉股份、天赐材料、多氟多、翔丰华、鹏辉能源等。

据国际能源网/储能头条(chuneng365)不完全统计,目前已有53家企业布局钠电领域产品并实现出货。

正极材料方面:众钠能源百吨级正极材料线已经于2022年3月份投产;华阳股份2000吨/年钠电池正极材料项目已于2022年3月投产;处于送样阶段的企业包括当升科技;具有中量试生产技术的企业为厦钨新能,已完成百公斤级的钠电材料试生产工作;此外,格林美已经做好批量生产钠离子电池材料的准备;七彩化学和美联新材共同投建年产18万吨电池级普鲁士蓝(白)项目;百合花已掌握普鲁士蓝(白)核心技术。

负极材料方面:华阳股份2000吨/年钠电池负极材料项目已于2022年3月投产;贝特瑞硬碳负极材料已开发至第五代,可应用于钠电池中;杉杉股份已拥有软硬碳方面的技术积累和量产能力;翔丰华高性能硬碳负极材料正在由相关客户测试中;百合花在进行钠离子电池正负极材料的研究开发。

电解液方面:钠创能源已完成5000吨电解液的生产工艺包设计,并在已拥有钠电池电解液量产技术,且具备六氟磷酸钠量产能力;多氟多已具备年产千吨的六氟磷酸钠生产能力,且公司产品已实现批量生产销售;传艺科技于9月发布公告称拟设立控股孙公司江苏传艺钠电新材料有限公司,并以其为投资主体拟投资建设一期5万吨/年、二期10万吨/年的钠电池电解液项目。

钠电池方面:中科海钠1GWh钠电池生产线于2022年7月在安徽投产;华阳股份1GWh钠离子电芯生产线于同年9月投产,目前正积极推进1GWh钠离子电池PACK生产线项目,预计于2022年内投产;多氟多控股子公司焦作新能源已具备1GWh钠电池产能。目前拥有在建钠电池生产线的企业包括宁德时代和传艺科技。此外,众钠能源、鹏辉能源、派能科技、维科技术均在积极布局钠电池领域。

业内人士表示,钠离子电池产业目前仍处于发展早期。随着越来越多的上市公司加入进来,钠离子电池产业化进程将进一步加速。

中信证券最新研报显示,钠离子电池产业正在整体发力,产业化进程不断推进,预计2023年钠离子电池产业链将基本形成。

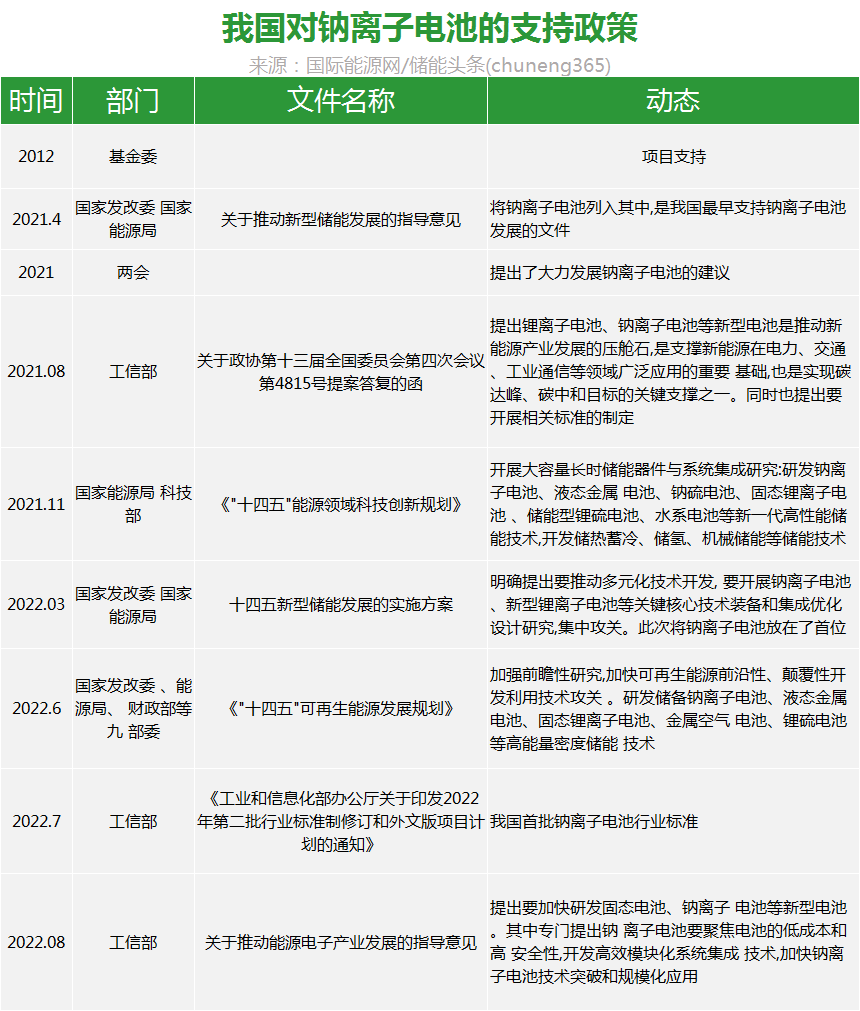

政策加码

钠离子电池热潮背后,有政策助力的功劳。

2021年8月,在答复全国政协委员高亚光的提案中,工信部称锂离子电池、钠离子电池等新型电池是“推动新能源产业发展的压舱石”,是“实现碳达峰、碳中和目标的关键支撑之一”,并表示将在“十四五”相关规划等政策文件中加强布局,从促进前沿技术攻关、完善配套政策、开拓市场应用等多方面着手,做好顶层设计,健全产业政策,统筹引导钠离子电池产业高质量发展。

此外,科技部将在“十四五”期间实施“储能与智能电网技术”重点专项,并将钠离子电池技术列为子任务,以进一步推动钠离子电池的规模化、低成本化,提升综合性能。至此,钠离子电池受到国家政策支持。

“我国首套钠离子电池行业标准——《钠离子电池术语和词汇》《钠离子电池符合和命名》正在业内征求意见,争取在明年完成报批工作。”在近日召开的钠离子电池产业链与标准发展论坛上,中国电子技术标准化研究院副院长刘贤刚透露,下一步,将根据钠离子电池技术发展现状和趋势,组织钠离子电池领域相关单位积极开展钠离子电池的标准体系研究,通过制定适用的标准支撑钠离子电池产业的健康持续发展。

空间广阔

今年以来,钠电池在车用领域应用进展也不断加快。

近日,宁德时代研究院副院长黄起森表示,宁德时代通过首创的AB电池系统集成技术,实现钠锂混搭,提高电池系统的能量密度,使钠离子电池应用有望扩展到500公里续航车型。这一续航车型会面向65%的市场,应用前景非常广阔。

12月1日,孚能科技在投资者互动平台表示,公司钠离子电池产品已处于集中送样阶段,产品已满足A0级车需求。公司计划2023年全面进入产业化阶段,并已与多家知名两轮车企和乘用车企开展深入合作,目标2024年满足A级车的需求。公司拟根据客户需求和研发进度将赣州工厂部分三元电池产能转为钠电池产能。

业内人士表示,目前钠离子电池生产成本仍然较高,应用场景主要是通信基站、低速电动车、电动自行车等对能量密度要求相对不高的领域。随着产业化进程加速和技术不断进步,钠离子电池成本和技术等优势将进一步凸显,未来两到三年产能将加速释放,应用场景将进一步丰富。

东吴证券认为,2022年底钠离子电池技术和材料体系有望基本定型。

得益于产业链龙头加大力度布局,钠离子电池产业化元年将于2023年来临,2025年全球需求将超过100GWh。

新手指南

新手指南

我是买家

我是买家

我是卖家

我是卖家