?

本周(8月26日~8月30日,下同)稀土市场整体向好,其表现为轻稀土涨后筑稳,重稀土整体持稳。

稀土行业在步入9月传统旺季后,下游订单虽无显著好转但仍到了常规备货阶段。前期较长时间的弱稳和数次波动,导致下游采购克制且金属冶炼企业亦合理控制现货库存,避免高位压仓,此次采购小幅集中,现货库存略有紧张,上游依据采购热度开始试探上调,并初获成效。

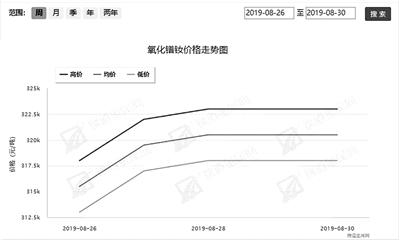

氧化镨钕扭转上周回调颓势,再度开启上行通道,但此次上涨速度较为缓慢,且后期保持稳定。本周镨钕成交量增多,且稳健的上涨模式缓和了下游的抵触心态,同时避免了以往过快虚涨,迅速回落的情况。

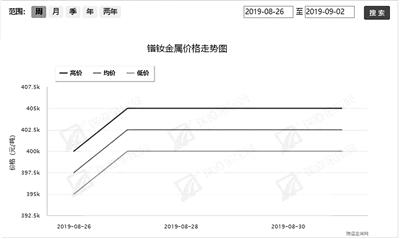

金属镨钕走势与氧化镨钕相似,但全程接近倒挂,下游虽有采购需求,同时也存在对比压价,金属镨钕更多受到成本压力而自然上浮,但金属企业经营压力并未过多缓解。

重稀土本周表现稍有逊色,并未跟随镨钕出现积极表现,且部分产品成交仍有微弱下滑,但大厂报价及成交范围多保持稳定。

本周氧化镝成交价位略低于报价,主流在190万元/吨附近,贸易热度相对降温,成交以生产刚需为主。

镝铁价位与氧化镝持平,生产企业利润压缩严重,且行业竞争较为激烈。

铽系、钆系、钬系及铒系产品本周同样保持平稳,但铽、钬、铒系稳中显弱,而钆系则稳中偏强。各系产品主要体现在成交范围内的重心移动,范围外并无较多成交。

同样,相应的重稀土合金产品跟随原料报价保持稳定,且钆铁、钬铁类似于镨钕金属出现理论计算值倒挂,冶炼反馈多已调整配方保持对应。

虽然镨钕本周涨势最终趋缓,也出现了一定的畏高情绪导致散货让价出售,但并未对整体稳势有所影响,且近期利好频发,大厂对后市仍有期待,加上下游刚需采购支撑,本次上涨较往期数次更为坚实。

后期看点较多,第一,缅甸稀土进口持续低迷,月度精矿进口仅300余吨,且相关在缅矿商反馈此情况将持续且进口量大概率也将持续衰弱。

第二,9月起对自美进口的稀土金属矿加征关税升至35%,虽然美国芒廷帕斯对外披露仍有利益,且进口数量并无明显收缩,但相关生产成本必然再度增加,来自国外稀土资源的价格冲击再度削弱,且稀土整体成本有所支撑。

中美贸易摩擦再度升级,为相关政策利好创造理论条件,稀土核查更为严格、收储可能性增加等,都将成为上游保持库存的考虑因素。

泛亚镝铽尽归五矿稀土,变成散货流通从而拉低市场的风险消除,且市场对此暂无较多负面看法。

综上所述,瑞道金属网分析师预测,稀土行业涨势虽缓但支撑尚在,短期内稀土整体仍可保持稳定,且镨钕产品仍有小幅上涨可能。

新手指南

新手指南

我是买家

我是买家

我是卖家

我是卖家