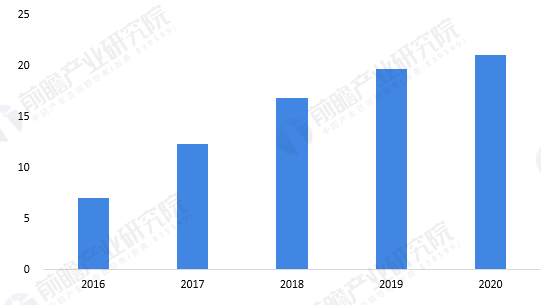

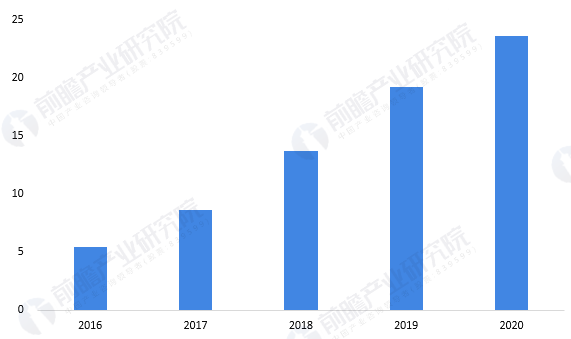

近年来,新能源汽车市场爆发式增长,催生了正极材料市场大爆发。作为储能电池最受关注的正极材料磷酸铁锂和三元材料,产量在数年中你追我赶。2016-2020年,我国磷酸铁锂和三元材料产量均呈上升态势。

2016-2020中国磷酸铁锂产量(单位:万吨)资料来源:鑫椤资讯

2016-2020中国三元材料销量(单位:万吨)资料来源:GGII

从中国锂电池正极材料出货量结构来看,2019-2021年,正极材料领域三元材料占比略微下滑6个百分点至40%,磷酸铁锂占比上升了3个百分点,至25%。磷酸铁锂市场占比大幅提升主要是因为:首先,磷酸铁锂具有较低的成本,整体性价比较为明显;同时2019年以来,以宁德时代、比亚迪、国轩高科为代表的主流电池企业分别开发出CTP、刀片、JTM技术,磷酸铁锂电池的能量密度得到一定提升;其次,相比三元材料,磷酸铁锂具有更高的安全性。

正极材料目前产能及拟建情况

上游原材料价格高企,引发下游对资源的重视和对原材料保障的担忧。公开资料显示,伴随锂电池需求加大,锂、镍、钴等资源偏紧一度成为热门话题,产业链各方“抢矿”的报道时有发生。供需持续紧张之下价格高涨,去年年初至今磷酸铁锂单价已累计上涨将近2倍,三元前驱体单价也累计上涨超50%。

火爆场景吸引了大量企业投入资本进行生产。正极材料传统制造商们除了挖掘已有产能,还在新建扩建产能。

自去年10月份以来,有大量企业进入正极材料生产行列。一些原来与电池并不搭界的企业通过正极材料的生产切入电池领域,这其中最显著的就是磷化工企业。

以上统计还只是统计了一部分,但已经可以看到,已建+在建+拟建的产能,已经超过266万吨。其中拟建的项目基本都将在2023年到2024年建成。甚至已经有机构开始担心会形成新的产能过剩。

但就目前来看,储能电池生产商显然更加焦虑正极材料的获得。例如宁德时代,除了自建正极材料项目(邦普),还和多个企业进行联手,抢先签订协议,将三元材料产出固定在自家“院落”。还有一种方式是参股正极材料企业,10月18日,宁德时代入股龙蟠科技子公司常州锂源,通过这种方式深度锁定正极材料供应商。12月23日,江苏力泰锂能科技有限公司发生工商变更,新增股东宁德时代。

原材料价格居高,使得回收材料优势显现。尤其是三元材料中的镍成为最受欢迎的回收物资。企查查数据显示,2021年成立的涉及“废旧电池”回收的公司多达26646家,较之2020年的5817家同比增加了358.07%。仅去年12月,就有宁德时代、LG新能源、日产汽车纷纷加码废旧电池回收。12月23日工信部发布第三批回收企业“白名单”,蜂巢能源、国轩高科榜上有名。

锂电池能量密度已有严格标准

除了产能扩张,提升能量密度,也是各个企业共同的目标。

随着中高端新能源车型陆续上市,续航里程成为衡量新能源汽车效能重要的参数。提升新能源汽车续航里程最为有效的方法之一即提高其电池系统的能量密度,而正极材料作为锂电池核心材料之一,是锂电池电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用。因此,在新能源汽车高续航里程需求驱动下,锂电池能量密度的提升成为正极材料技术发展的必然趋势。

2021年11月18日,工信部发布《锂离子电池行业规范条件(2021年本)》(征求意见稿)和《锂离子电池行业规范公告管理办法(2021年本)》(征求意见稿)。其中提出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本,具体对锂电池产品及其相关材料的主要技术指标标准作出如下规定:

2021年锂离子电池产品及其相关材料的技术标准 资料整理:前瞻网

对于电池组的能量密度要求,目前三元和磷酸铁锂基本不受新规限制,但对于单体能量密度的要求,主流的磷酸铁锂电池单体能量密度还在160Wh/kg左右,相当一部分产品尚无法满足新规要求。

新规范同时对正极材料提出新的要求:磷酸铁锂比容量≥150Ah/kg;三元材料比容量≥175Ah/kg。目前,三元8系及以上高镍材料毫无疑问均达标,但三元5系及以下的量产比容量或有部分企业不达标,因此三元锂电池市场也同样面临能量密度提升的压力。

产能扩张和技术提升正极材料向前狂奔的“两翼“。

新手指南

新手指南

我是买家

我是买家

我是卖家

我是卖家