锑有“工业味精”之称,被应用于阻蓄电池、阻燃剂、半导体、催化剂、微晶玻璃等工业领域。全球锑产品市场总量约为9.8亿美元。目前,锑资源定价以现货产品为主,长协价格为辅。锑期货受市场规模限制难以长期经营,先后关闭。

一、锑资源定价与市场情况

(一)国际锑矿定价体系的发展

一是早期锑生产商数量少,头部企业垄断市场,主导锑价格走向。

全球锑矿市场在19世纪末20世纪初逐渐形成。当时,美国、英国、德国等国开始大规模开采锑矿。这一时期锑矿及其产品的价格主要由矿山和加工企业通过长协合同或现货交易自行协商决定。

二是受市场规模限制,锑期货难以长期维系,均被取消。

20世纪80年代起,各大交易所相继推出了锑矿的现货合约与期货合约。香港交易所、纽约商品交易所、东京商品交易所等交易所先后推出过锑期货交易合约,但受规模限制,难以长期发展,逐步被取消。

三是现货市场与交易所报价成为锑价格主要参考,长江有色金属锑报价、欧洲战略小金属锑报价等成为全球重要参考指标。

目前,锑矿交易以现货交易与长协合同为主。锑矿价格主要以各现货价格与交易所报价为参考进行定价。国际锑价格主要参考欧洲价格与亚洲价格。我国的锑现货报价根据生产地的不同而有所区别。其中,锑精矿现货报价主要参考湖南、云南、广西三省现货价格。锑锭、氧化锑等其他锑产品则根据产地有不同的现货报价。

交易所价格是金属锑报价的重要参考指标。较为出名的锑报价包括:英国金属导报报价、欧洲战略小金属报价、我国长江有色金属交易所报价、我国南方稀贵金属交易所锑报价等。

(二)锑价格走势情况

一是锑价格以市场供需为基础,国内国际价格趋势一致。2008年至今,锑价格先后经历了两次大幅上涨。2009年,我国实施锑矿开采总量控制政策。在蓄电池需求增长的刺激下,锑价格迅速升高。2011年4月,国际锑价格一度达16000美元/吨以上。2012年,受经济增速放缓影响,锑资源需求下降。锑价格逐步由高位下降。2016年,国际锑价格一度下降至5000美元/吨。2016年,我国加强了对锑冶炼过程中的环保要求。锑价格进入短期上升期。2020年,新冠疫情期间,锑资源需求下降,价格略有下跌。2021年,新能源产业带动光伏玻璃澄清剂需求上升,锑资源需求亦上升。国际锑价格一度达15000美元/吨。

(三)全球锑资源分布和生产高度集中,但整体规模相对其他矿种较小,资源国定价优势有限

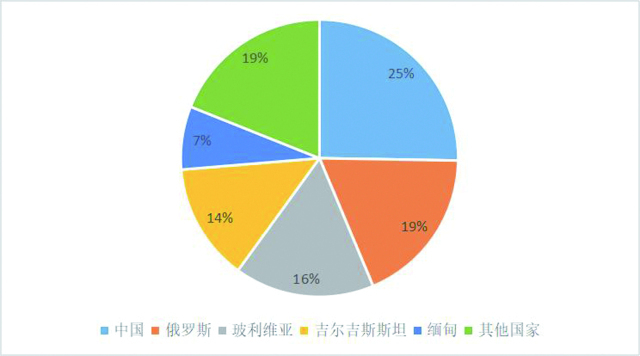

一是全球锑资源储量较低且分布不均匀。全球锑矿储量逐年消耗,增量有限。全球范围内,锑矿储量并不丰富,仅在少数地方形成具有开采价值的锑矿。根据美国地质调查局(USGS)数据,2020年,全球范围内锑矿储量达190万吨。中国、俄罗斯、玻利维亚的锑矿储量较高。

二是全球锑资源产量较为稳定,锑资源新兴生产国增多。锑产业链可分为矿石开采、矿石加工、终端产品生产三个环节。近年来,全球锑矿产量维持在13万吨-15万吨之间。2020年,全球锑矿产量达15.3万吨,较2019年较低5%。全球锑矿生产日渐多极化,俄罗斯、吉尔吉斯斯坦等国产量占比逐年提高,对锑矿价格影响力逐渐增强。

(四)全球锑资源贸易情况

一是全球锑矿石主要由俄罗斯、澳大利亚等锑资源国供给,锑矿定价国趋向多极化。俄罗斯、澳大利亚等新兴锑资源国逐渐填补了我国锑矿减产带来的缺口,成为锑矿石出口主力,议价能力不断攀升。锑矿石从俄罗斯、澳大利亚等资源国贸易向中国、越南等冶炼国出口。

二是锑制品主要由亚洲冶炼国贸易流向欧美,定价由冶炼国与消费国博弈形成。全球2021年共出口锑金属及其制品约2.4万吨。其中,我国出口锑金属及其制品约1.1万吨;印度出口约0.2万吨;韩国出口锑金属及其制品约0.16万吨。欧美国家是锑金属制品的主要进口国。2021年,波兰、美国进口锑金属制品约0.7万吨;比利时进口约0.5万吨。全球锑制品的定价主要受冶炼国与消费国互相博弈影响。

(五)全球锑消费高度集中,下游产业需求主导锑价格走势

一是全球锑消费整体平稳,消费端集中于东亚地区。全球锑消费量维持在10万吨-15万吨之间。近年来,经济增速放缓,下游产业需求受限。全球锑消费略有减少。中国、日本、韩国等亚洲国家是主要的锑资源消费国。2020年,我国共消费了6.9万吨锑,占全球总消费量的54%。韩国、印度、美国等国家锑矿消费相对较少,消费量在3000吨-10000吨之间。德国、法国等国家锑矿消费量在2000吨左右。

二是锑资源主要用于防火材料与半导体的制造,光伏玻璃成为锑消费的新增长点。锑的主要产品中,三氧化二锑用于生产阻燃剂、防火涂料、催化剂等产品;锑金属用于半导体与军工产品的生产;锑合金主要用于蓄电池及耐磨轴承的生产。此外,五硫化锑、焦锑酸钠等锑化合物也在催化剂等领域有所应用。锑的需求主要来自于防火材料制造业和半导体制造。在下游锑资源需求中,阻燃剂需求占55%,铅酸蓄电池占15%,聚酯催化剂占15%,玻璃陶瓷占10%。随着光伏产业的发展,为锑产业带来新的需求,全球锑消费有望进一步增长。

全球锑矿产量及各国锑矿产量(万吨) 来源:USGS

二、我国锑矿市场情况及其对定价机制的影响

(一)我国锑矿储量丰富,但全球占比逐步下降,议价的储量基础弱化

一是我国锑矿储量丰富,成矿条件好,分布相对集中,矿石品质较高。我国是世界上锑矿储量最高的国家。我国的锑矿矿床主要分布在湖南、广西、贵州、西藏、云南5个省份。其中湖南省新化县锡矿山的锑矿储量最大,被誉为“世界锑都”。锡矿山总面积为116平方千米,锑资源保有储量达30万吨。此外,还有湖南的沃溪、云南的木利、西藏的美多、贵州的晴隆等大型锑矿床。

二是我国锑矿开采历史漫长,锑矿储量近年来消耗巨大,勘查投入有限,储量下降明显,多处锑矿已资源耗竭,新矿床发现较少,锑矿后备储备不足。我国的锑矿储量由2010年的95万吨,下降至2020年的48万吨,下降了49%。

(二)我国是世界最大的锑生产国,产量逐年下降,议价产量基础减弱

一是我国长期维持世界上最大的锑生产国地位,产量一度占全球总产量的80%以上。时至今日,我国仍然是全球最大锑生产国,是全球最重要的锑供应来源。如五矿资源、兴业矿业、华钰矿业等锑行业龙头企业。2022年,我国用全球25%的锑储量生产了全球55%的产量,锑产量为6万吨。

二是我国锑矿产量逐年下降,议价产量基础减弱。我国锑矿在2008年达到18万吨高点后,产量总体下降,2022年较2008年下降了66.7%。同时,我国多数锑矿床逐渐进入末期,锑矿(尤其是高品位锑矿)储量快速下降,锑矿资源优势减弱,开采难度加大,开采成本逐步上升。

三是锑资源出口企业集中度低,议价能力和出口规模不匹配。我国锑资源产业相对发达,中小企业数量众多,市场竞争激烈,出口议价未形成合力。2014年,我国开始限制锑资源出口,局面有所改善。随着行业兼并重组,我国逐渐形成了如湖南锡矿山闪星锑业、上海宸锋锑业等锑出口头部企业。

截至2023年全球锑资源储量 来源:USGS

(三)我国锑行业由资源优势转变为冶炼优势,全产业链议价优势有待进一步发挥

我国发展出口规模庞大的锑产业,每年进口大量锑矿产品加工后出口。我国锑产业链逐渐完善,包括采矿、选矿、冶炼、加工等环节,其冶炼等技术处于世界领先水平,产业相对发达。

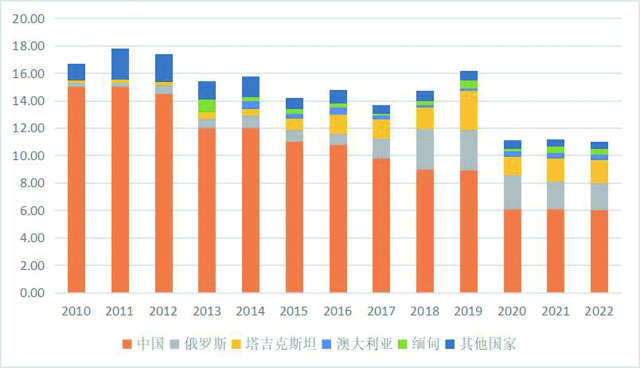

我国作为锑冶炼大国,是全球最大的锑矿进口国,锑精矿进口价高于出口价格。据中国海关数据,2009年-2019年我国锑精矿进口量由2.46万吨增至6.27万吨,年复合增速高达9.8%。我国锑精矿主要进口来源国为俄罗斯、塔吉克斯坦、澳大利亚等国家。2020年,受疫情影响,我国锑精矿进口量有所下降,也达到4.2万吨。国外进口已成为我国重要的锑矿供应来源。2021年,我国锑精矿进口成本约0.36万美元/吨,出口价格约0.33万美元/吨。

我国作为全球最大锑产品出口国,在锑终端产品定价上有一定的影响力。2021年,我国出口锑金属及其制品约1.1万吨,占全球锑金属出口总量的45%,对全球锑制品价格有较强影响。我国的闪星锑业、湖南黄金、华钰矿业等锑业头部企业不断完善锑产业链,行业影响力逐步提升。

三、建议

一是加大锑矿调查评价力度,提升我国锑矿储量。

二是优化锑矿资源开发布局,统筹规划开发顺序,严格规范锑资源出口。

新手指南

新手指南

我是买家

我是买家

我是卖家

我是卖家