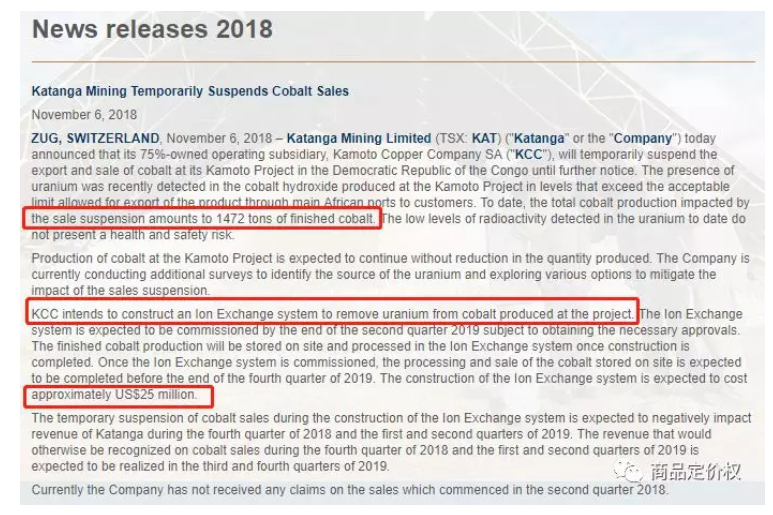

昨天整个钴板块的暴涨,让人似乎一夜之间回到了去年那一波“钴牛”行情中。 暴涨的原因就是,嘉能可的刚果子公司Katanga Mining在矿石中发现高浓度铀后,暂时停止了旗下Kamoto项目的钴矿出口。

最近Kamoto项目生产的氢氧化钴中检测到的铀含量,超过了允许通过非洲主要港口向客户出口产品可接受的限度,因此将暂时停止出口和销售Kamoto项目中的钴矿,直至另行通知为止。 到目前为止,销售暂停影响的钴生产总量达到1472吨成品钴。

预计此次暂停将从2018年第四季度持续到明年前两个季度,Katanga的钴销售和产出将推迟到2019年下半年。

KCC计划建造一个离子交换系统,以从该项目生产的钴中去除铀。预计离子交换系统将在2019年第二季度末投入使用,但必须获得必要的批准。 完成的钴生产将在现场储存,并在完成施工后在离子交换系统中进行处理。

一旦离子交换系统投入使用,现场存储的钴的处理和销售预计将在2019年第四季度末完成。 Katanga矿2018年前9个月产量为铜102600公吨和钴6500公吨。 KCC的暂停出口,会使得未来半年钴产品供应偏紧。

嘉能可作为全球最大的钴供应商,在当前钴价低迷之时宣布KCC停止销售半年,为年底进行的明年长单价格谈判提供了非常有力的支持,接下来的钴价也有望借势调升。

另外,考虑到KCC的阴极铜生产不受影响,嘉能可的现金流能得到部分保障,意味着到2019年下半年除铀设备投产之后,KCC不一定为了回收现金流加紧大量抛售钴产品,这使得对钴价的支撑力度进一步得到支持。

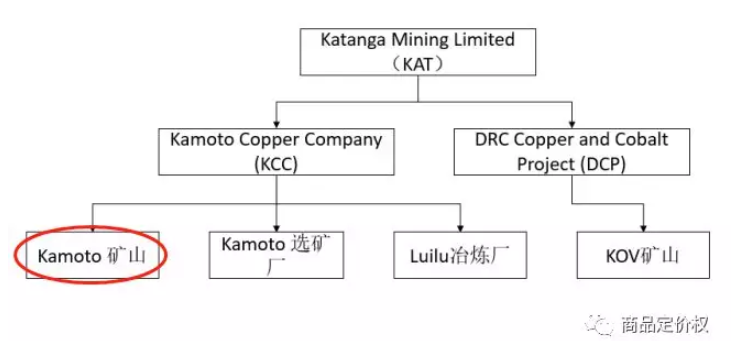

加丹加矿业公司(Katanga Mining,代码 KAT)是嘉能可旗下钴业务上市公司,是由Kamoto Copper Company (KCC)和DRC Copper and Cobalt Project (DCP)两家公司于 2009年7月合并而成,嘉能可持有KAT公司75%股权,刚果金国家矿业公司Gecamine持有另25%股权。

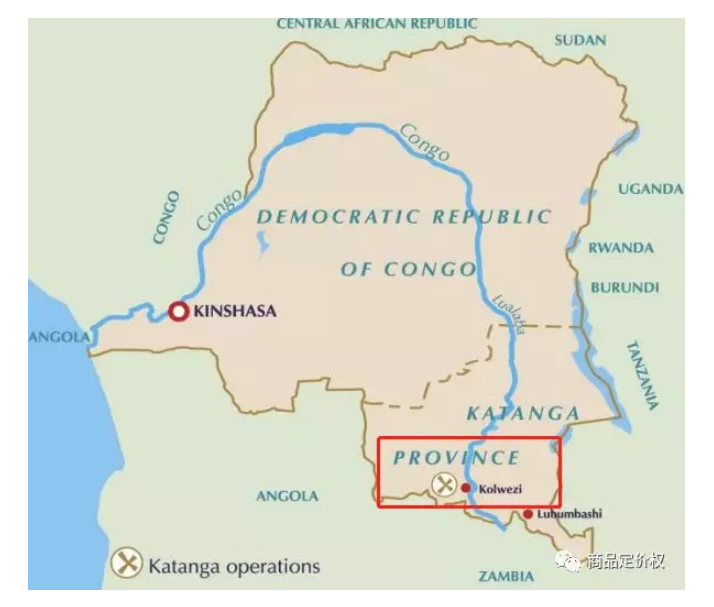

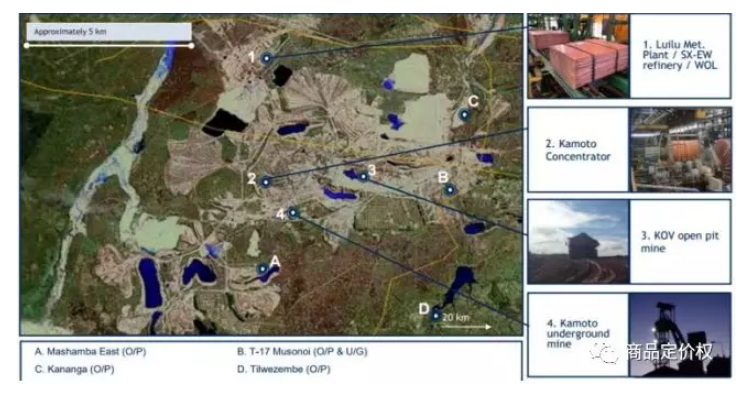

KAT主要项目位于刚果金科卢韦齐省,其核心资产是位于刚果金科卢韦齐省的Kamoto、KOV两座矿群、Kamoto选矿厂以及Luilu冶炼厂。

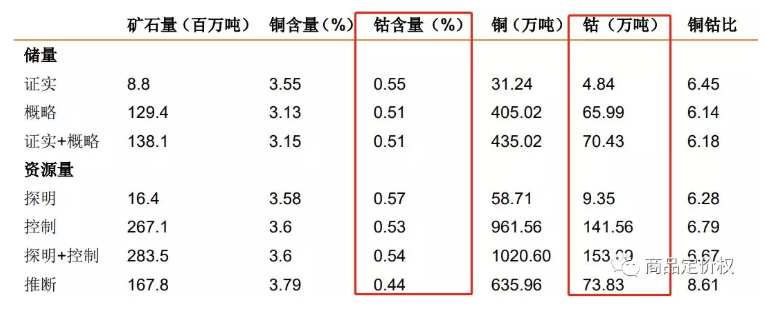

KAT现拥有铜储量435.02万吨,品味3.15%;钴储量70.43万吨,品味0.51%,铜钴比为6:1。

而KCC则是KAT最重要的核心资产。

KCC旗下核心资产主要为Kamoto矿群、Kamoto选矿厂以及Luilu冶炼厂,最早是由刚果金国家矿业公司于1960年开始陆续投入运营,后续因经营不善,处于半遗弃状态。

2005年8月嘉能可获得其75%股权后,对其进行翻新于2007年陆续投入生产。在完成开发初期的运行调试之后,于2008年6月1日开始正式商业化生产。 Kamoto矿群是KAT公司的主要的硫化矿源。

它于1969年在刚果金国家矿业公司下投入运营。在20世纪80年代,平均年产300万吨矿石,刚果金国家矿业公司控制期间,该矿累计开采5930万吨的矿石,平均铜品位为4.21%,平均钴品位为0.37%。嘉能可公司取得控制权后在对泵站,通风机,破碎机和络筒机进行初始翻新和维护以及新增地下采矿车队之后,该矿于2007年3月重新开始运营。

Kamoto矿群是包括T17、Dikuluwe、Mashamba西和Mashamba东四个矿,其中T17为露天+地下矿,主要为硫化矿,Dikuluwe、Mashamba西和Mashamba东为露天矿,合称DIMA露天矿组,主要为氧化矿。

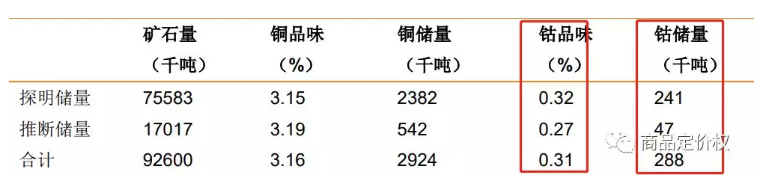

根据KAT公司2006年5月可行性分析报告显示,Kamoto矿群拥有铜储量292.4万吨,平均品味3.16%;钴储量28.8万吨,平均品味0.31%。

嘉能可在获得KCC控制权后对其进行技改,在完成开发初期的运行调试之后,于2008年6月1日开始正式商业化生产。

2015年9月11日,KAT决定暂停铜钴矿物生产,并计划投资8.8亿美元用于选矿厂升级(以浸出工艺代替原有的氧化物浓缩工艺)和KOV和Mashamba两座露天矿场的表土剥离。期间继续进行INGA电力项目,从而增加从金沙萨到加丹加的输电能力。

2008-2015年,KAT累计生产铜62.66万金吨(含精矿)、钴2.17万金吨,平均年产铜7万吨、钴2400吨。其中2014年铜产量较大的原因是公司加大了对铜精矿的生产。

经营期间,KAT公司除2010、2011和2013年扣非利润为正外,其余5年均处于亏损状况,经营活动现金流净额虽然在2010-2014年连续5年为正,但自2010年起公司资产负债率持续上升,到2015年已达80%。 2017年12月11日,加丹加矿业宣布项目顺利完成并重启生产,公布的生产计划中,2018为生产铜15万吨,钴1.1万吨。

2019年,铜产量将攀升至30万吨,钴产量有望达到3.4万吨;2020年,铜产量将稳定至30万吨,钴产量下降至3.2万吨。根据公司2018年一季报显示,公司一季度铜产量2.7677万吨(17年底投产),钴产量525吨(3月初投产)。

从KCC的实际生产进度看,2018年Q1-Q3 KCC分别产钴500、2500、3500吨,Q3产量报告中嘉能可对全年指引仍为1.1万吨,2019-2020年的产量指引仍为3.4万吨、3.2万吨。 从全球钴产量趋势看,2019年新增供应主要来自KCC,RTR项目,11月6日上海进博会上,欧亚资源CEO Benedikt Sobotka表示,RTR项目预计明年满产运行,届时铜年产量可达10.5万吨,钴年产量达2.4万吨。

部分中资企业的粗钴产能投放也会在明年开始,合计量约4-5万吨,其中2019年来自KCC的增量约2万吨,除KCC外,其他增量产能2019年上半年还处于爬坡状态,KCC此番暂停销售将使得明年上半年钴原料供应显著偏紧。

这也是为什么早盘一开始各类钴业的股票就开始猛拉涨停板,因为这事对供给的影响还是非常大的。

新手指南

新手指南

我是买家

我是买家

我是卖家

我是卖家